ąŻ▐kŲ¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╣▄└Ē蹊┐

╦∙ī┘Ö┌─┐Ż║ĒŚ(xi©żng)─┐╣▄└Ēšō╬─ ░l(f©Ī)▓╝╚šŲ┌Ż║2010-08-30 16:10 ¤ßČ╚Ż║

ĪĪĪĪ

ĪĪĪĪųž³c(di©Żn)Ė▀ąŻ×ķ┴╦╩╣┐Ųčą│╔╣¹▒M┐ņ▐D(zhu©Żn)╗»×ķ¼F(xi©żn)īŹ(sh©¬)╔·«a(ch©Żn)┴”Ż¼į┌Ė▀ąŻ░l(f©Ī)š╣▀^(gu©░)│╠ųąČ╝═Č┘YĮ©┴ó┴╦┼c▒ŠąŻīŻ(zhu©Īn)śI(y©©)ŽÓŲź┼õĄ─╔·«a(ch©Żn)Ų¾śI(y©©)ĪŻĶbė┌ąŻ▐kŲ¾śI(y©©)ī┘ė┌╩┬śI(y©©)å╬╬╗▐kĄ─Ų¾śI(y©©)Ż¼ČÓöĄ(sh©┤)Ų¾śI(y©©)▀Ćī┘ė┌Ė▀ąŻĄ─ĖĮī┘å╬╬╗Ż¼Č°Ė▀ąŻī”(du©¼)Ų¾śI(y©©)▀Ć│ąō·(d©Īn)ų°¤o(w©▓)Ž▐ž¤(z©”)╚╬Ż¼į┌┐Ų╝╝│╔╣¹▐D(zhu©Żn)╗»┼c«a(ch©Żn)ŲĘ╔·«a(ch©Żn)▀^(gu©░)│╠ųą┤µį┌ę╗Č©│╠Č╚Ą─“äō(chu©żng)ą┬│╔╣¹Īóūóųž┘|(zh©¼)┴┐Īó║÷ęĢŽ¹║─”Ą─īó┘|(zh©¼)┴┐┼c│╔▒ŠĘų┴čķ_(k©Īi)üĒ(l©ói)Ą─¼F(xi©żn)Ž¾ĪŻ─┐Ū░Ė▀ąŻąŻ▐kŲ¾śI(y©©)Ą─š²į┌ų▓Į░┤¼F(xi©żn)┤·Ų¾śI(y©©)ųŲČ╚▀M(j©¼n)ąąĖ─ųŲŻ¼ę“┤╦蹊┐ąŻ▐kŲ¾śI(y©©)┘|(zh©¼)┴┐│╔▒ŠŠ▀ėąųžę¬ęŌ┴xĪŻ

ĪĪĪĪę╗Īó ┘|(zh©¼)┴┐│╔▒Š╣▄└Ē

ĪĪĪĪ┘|(zh©¼)┴┐│╔▒ŠĄ─Ė┼─ŅūŅįń╩Ūė╔├└ć°(gu©«)ę╗├¹ų°├¹Ą─┘|(zh©¼)┴┐╣▄└ĒīŻ(zhu©Īn)╝ęA.V.┘M(f©©i)Ė∙▒ż─Ęį┌20╩└╝o(j©¼)ųą╚~Ą─Ģr(sh©¬)║“╠ß│÷Ą─Ż¼╦¹šJ(r©©n)×ķį┌╔·«a(ch©Żn)▀^(gu©░)│╠ųąŻ¼ŅA(y©┤)Ę└│÷¼F(xi©żn)┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─┘M(f©©i)ė├║═╔·«a(ch©Żn)ĮY(ji©”)╩°║¾Ą─Öz“×(y©żn)┘M(f©©i)ė├Ż¼▀Ćėą┤µį┌┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─«a(ch©Żn)ŲĘĮoŲ¾śI(y©©)ĦüĒ(l©ói)Ą─╦∙ėąōp╩¦æ¬(y©®ng)įō┐é║═į┌ę╗Ų┐╝æ]Ż¼▓óŪęė╔┘|(zh©¼)┴┐╣▄└Ēš▀ą╬│╔┘|(zh©¼)┴┐│╔▒Šł¾(b©żo)ĖµŻ¼ĮoŲ¾śI(y©©)╣▄└Ēš▀╠ß╣®┴╦└ĒĮŌŲ¾śI(y©©)«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─öĄ(sh©┤)ō■(j©┤)ę└ō■(j©┤)Ż¼▓ó«a(ch©Żn)╔·Įø(j©®ng)Ø·(j©¼)ą¦ęµė░ĒæŻ¼×ķ╣▄└Ēš▀ųŲČ©┘|(zh©¼)┴┐øQ▓▀╠ß╣®╗∙ĄA(ch©│)ĪŻ▀@ĘNė^(gu©Īn)³c(di©Żn)į┌╬„ĘĮć°(gu©«)╝ęę²Ų║▄┤¾Ę┤ĒæŻ¼▓óŪęį┌ļS║¾Ą─░l(f©Ī)š╣ģRųąŻ¼ųņ╠m▓®╩┐╠ß│÷Ą─“ĄVųą³SĮ”Ą─└Ēšōėų×ķ┘|(zh©¼)┴┐│╔▒Š░l(f©Ī)š╣ĄĮ▒╚▌^═Ļ╔ŲĄ─Š│ĄžŲ┴╦║▄┤¾Ą─Ä═ų·ū„ė├ĪŻ║▄ČÓ┘|(zh©¼)┴┐╣▄└ĒīŻ(zhu©Īn)╝ęČ╝Įo┘|(zh©¼)┴┐│╔▒ŠĖ┼─Ņū÷┴╦▒Ē╩÷Ż¼Ųõųą║▄ėą┤·▒ĒąįĄ─Š═╩ŪŻ║

ĪĪĪĪ1ĪóA.V.┘M(f©©i)Ė∙▒ż─Ęī”(du©¼)┘|(zh©¼)┴┐│╔▒ŠĄ─Ė┼╩÷

ĪĪĪĪŲ¾śI(y©©)Ą─┘|(zh©¼)┴┐│╔▒Š░³└©ā╔éĆ(g©©)ĘĮ├µŻ║┐žųŲ│╔▒Š║═┐žųŲ╩¦ą¦│╔▒ŠŻ¼▀@ā╔▓┐ĘųČ╝╩Ū╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)Ą─│╔▒ŠŻ¼╝Ü(x©¼)ĘųĄ─įÆ(hu©ż)ėų┐╔ęįų¬Ą└Ż¼┐žųŲ│╔▒Š░³└©ŅA(y©┤)Ę└│╔▒Š║═ĶbČ©│╔▒ŠŻ¼Č°┐žųŲ╩ŪąĪ│╔▒Š░³└©ā╚(n©©i)▓┐ōp╩¦│╔▒Š║══Ō▓┐ōp╩¦│╔▒ŠĪŻ

ĪĪĪĪ2ĪóJ.M.Juranī”(du©¼)┘|(zh©¼)┴┐│╔▒ŠĖ┼─ŅĄ─├Ķ╩÷

ĪĪĪĪ┘|(zh©¼)┴┐│╔▒ŠŠ═╩ŪųĖŲ¾śI(y©©)į┌╔·«a(ch©Żn)▀^(gu©░)│╠ųą×ķ┴╦▒ŻūC«a(ch©Żn)ŲĘĘ¹║Ž┘|(zh©¼)┴┐ę¬Ū¾Ż¼×ķ┴╦Ė─╔ŲŲ¾śI(y©©)«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Č°═Č╚ļĄ─ę╗Ų┘M(f©©i)ė├│╔▒ŠŻ¼Č°┘|(zh©¼)┴┐│╔▒ŠŠ═╩Ū▀@ą®┘M(f©©i)ė├Ą─┐é║═ĪŻÅ─Ė┼─Ņ▒Ē├µ╬ęéāŠ═┐╔ęįĄ├│÷┘|(zh©¼)┴┐│╔▒Šų╗║═┤µį┌┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─«a(ch©Żn)ŲĘėąĻP(gu©Īn)Ż¼║ŽĖ±«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)│╔▒Š▓╗ī┘ė┌┘|(zh©¼)┴┐│╔▒ŠŻ¼▓╗─▄ėŗ(j©¼)╚ļŻ¼╦∙ęį╬ęéā▀Ć┐╔ęį┐┤│÷▀@ą®│╔▒Š┤µį┌ų°║▄┤¾Ą─└¹ØÖ(r©┤n)┐šķgŻ¼╩Ū┘|(zh©¼)┴┐╣▄└ĒĘŪ│Ż║├Ą─╣▄└Ēā╚(n©©i)╚▌║═┐žųŲā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ3ĪóH.J.Harringtonī”(du©¼)┘|(zh©¼)┴┐│╔▒ŠĖ┼─ŅĄ─├Ķ╩÷

ĪĪĪĪ┘|(zh©¼)┴┐│╔▒ŠųĖĄ─╩ŪŲ¾śI(y©©)╚½¾wåT╣ż×ķ┴╦░č«a(ch©Żn)ŲĘ▀_(d©ó)ĄĮ║ŽĖ±ę¬Ū¾Ģr(sh©¬)Ą─│╔▒ŠŻ¼ŲõųąĶbČ©│╔▒Š░³└©Ą─╩Ū▓╗─▄Įė╩▄Ą─│╔▒Š║═«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▓╗Ę¹║Ž╩ął÷(ch©Żng)ĪóŽ¹┘M(f©©i)š▀ĪóŲ¾śI(y©©)ęÄ(gu©®)Č©Ą─Š▀¾wę¬Ū¾Č°░l(f©Ī)╔·Ą─│╔▒Šų«ķgĄ─┐é║═ĪŻ╦¹šJ(r©©n)×ķ×ķ┴╦╩╣╚╦éāĖ·ŪÕ│■Ą─Å─ūų├µęŌ╦╝╔ŽšJ(r©©n)ūR(sh©¬)┘|(zh©¼)┴┐│╔▒ŠŻ¼▓╗░č║ŽĖ±«a(ch©Żn)ŲĘĄ─│╔▒Š«ö(d©Īng)│╔╩Ū┘|(zh©¼)┴┐│╔▒ŠŻ¼æ¬(y©®ng)įōĮo╦³Ė─éĆ(g©©)├¹ūų×ķ“▓╗┴╝┘|(zh©¼)┴┐│╔▒Š”Ż¼╦∙ęį╬ęéā┐╔ęįšf(shu©Ł)▓╗┴╝┘|(zh©¼)┴┐│╔▒Š▀Ć┐╔ęįĘų│╔ų▒Įė▓╗┴╝┘|(zh©¼)┴┐│╔▒Š▀ĆėąķgĮė▓╗┴╝┘|(zh©¼)┴┐│╔▒Šā╔ĘNŻ¼Ųõųąų▒Įė▓╗┴╝┘|(zh©¼)┴┐│╔▒Šę╗░Ń╩Ū╠ߥĮĄ─ŅA(y©┤)Ę└ĪóĶbČ©Īó▀ĆėąŲ¾śI(y©©)ā╚(n©©i)═Ō▓┐ōp╩¦Ą─│╔▒Š┐é║═Ż¼Č°ķgĮė▓╗┴╝│╔▒Šät╩Ū░³└©┴╦ę“?y©żn)ķ┤µį┌┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─«a(ch©Żn)ŲĘČ°ī¦(d©Żo)ų┬Ą─ŅÖ┐═┴„╩¦│╔▒Š║═ą┼ūu(y©┤)Ž┬ĮĄÄ¦üĒ(l©ói)Ą─ōp╩¦ĪŻ

ĪĪĪĪ3Īó├└ć°(gu©«)┘|(zh©¼)┴┐╣▄└Ēģf(xi©”)Ģ■(hu©¼)Č©┴xĄ─┘|(zh©¼)┴┐│╔▒ŠĖ┼─Ņ

ĪĪĪĪį┌1988─ĻĄ─ISO/DIS8402Ą─┘|(zh©¼)┴┐╬─╝■Ą─ča(b©│)│õ╬─╝■ųąėą├„┤_ĘČć·Ż¼┘|(zh©¼)┴┐│╔▒Š╩Ū┘|(zh©¼)┴┐Įø(j©®ng)Ø·(j©¼)īW(xu©”)ųąĘŪ│Żųžę¬Ą─ę╗éĆ(g©©)ųžę¬ĮM│╔▓┐ĘųŻ¼ųĖĄ─Š═╩ŪŲ¾śI(y©©)į┌┤_▒Ż«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ę¹║ŽŽÓæ¬(y©®ng)Ą─┘|(zh©¼)┴┐ę¬Ū¾Ż¼▒ŻūCØM(m©Żn)ęŌ┘|(zh©¼)┴┐Ą─«a(ch©Żn)ŲĘ│÷ÅS(ch©Żng)Č°░l(f©Ī)╔·Ą─Ė„ĘN▓╗═¼┘M(f©©i)ė├┐é║═Ż¼Ą½╩Ū▓╗░³└©ų▒Įė╔·«a(ch©Żn)│÷üĒ(l©ói)Ą─║ŽĖ±«a(ch©Żn)ŲĘĄ─┘M(f©©i)ė├ĪŻ

ĪĪĪĪISO8402-1994ĪČ┘|(zh©¼)┴┐╣▄└Ē║═┘|(zh©¼)┴┐▒ŻūCąg(sh©┤)šZ(y©│)ĪĘųąėųī”(du©¼)┘|(zh©¼)┴┐│╔▒Š▀M(j©¼n)ąą┴╦Ė┼╩÷Ż¼ųĖ│÷┘|(zh©¼)┴┐│╔▒ŠŠ═╩Ū×ķ┴╦┤_▒Ż┘|(zh©¼)┴┐▀_(d©ó)ĄĮ║ŽĖ±Č°═Č╚ļĄ─┘M(f©©i)ė├│╔▒ŠŻ¼ęį╝░ø](m©”i)ėą▀_(d©ó)ĄĮØM(m©Żn)ęŌ┘|(zh©¼)┴┐Ģr(sh©¬)įņ│╔Ą─Ė„ĘNōp╩¦┘M(f©©i)ė├Ż¼▀@ā╔ĘN┘M(f©©i)ė├Ą─┐é║═ĪŻ

ĪĪĪĪČ■Īó┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─ĘĮĘ©║═ā╚(n©©i)╚▌

ĪĪĪĪ1Īó┘|(zh©¼)┴┐│╔▒ŠĄ─ĘĮĘ©

ĪĪĪĪ┘|(zh©¼)┴┐│╔▒ŠĮø(j©®ng)▀^(gu©░)╔Ž╩÷Ė┼╩÷Č╝┐╔ęį┐┤│÷ėą▓╗═¼Ą─ĘųŅÉ(l©©i)ĘĮĘ©Ż¼į┌ŲĮĢr(sh©¬)蹊┐ųą│ŻęŖ(ji©żn)Ą─Š═╩ŪęįŽ┬ÄūĘN蹊┐ĘĮĘ©Ż║

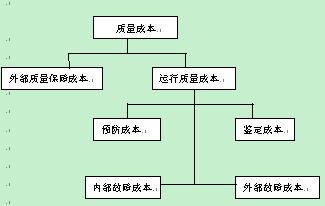

ĪĪĪĪŻ©1Ż®Å─│╔▒Šė├═ŠĮŪČ╚▀M(j©¼n)ąąĘųŅÉ(l©©i)╝┤×ķ┘|(zh©¼)┴┐│╔▒Šė├═Š┐╔ęįĘų│╔┴╦ŅA(y©┤)Ę└│╔▒ŠĪóĶbČ©│╔▒ŠĪóā╚(n©©i)▓┐╣╩šŽ│╔▒ŠĪó═Ō▓┐╣╩šŽ│╔▒Šęį╝░į┌═Ō▓┐▒ŻšŽ┘|(zh©¼)┴┐╦«ŲĮĄ─│╔▒ŠĪŻ

ĪĪĪĪŻ©2Ż®░┤ą╬╩ĮĘųŅÉ(l©©i)Ż¼Ė„ĘN│╔▒Šėų▓╗═¼Ą─┤µį┌ą╬╩ĮŻ¼░┤šš▀@ą®ą╬╩ĮĘųŅÉ(l©©i)┐╔ęį┐┤│÷┘|(zh©¼)┴┐│╔▒Šų„ę¬ėąā╔ĘNų„ꬥ─┤µį┌ą╬╩Į╝┤×ķų▒ė^(gu©Īn)┘|(zh©¼)┴┐│╔▒Š║═ļ[║¼Ą─┘|(zh©¼)┴┐│╔▒ŠĪŻŲõųąų▒ė^(gu©Īn)┘|(zh©¼)┴┐│╔▒Š╦∙ųĖĄ─×ķŲ¾śI(y©©)į┌▀M(j©¼n)ąą┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĢr(sh©¬)ŽÓī”(du©¼)▒╚▌^╚▌ęū╩š╝»▓─┴Ž║═┘Y┴Ž▓óŪę╚▌ęū▀M(j©¼n)ąą║╦╦ŃĄ──Ū▓┐ĘųĄ─┘|(zh©¼)┴┐│╔▒ŠŻ¼▒╚╚ńšf(shu©Ł)į┌╔·«a(ch©Żn)▀^(gu©░)│╠ųąĄ─×ķ┴╦╩╣┤µį┌┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─«a(ch©Żn)ŲĘ▀M(j©¼n)╚ļ╩ął÷(ch©Żng)Č°▀M(j©¼n)ąąĄ─┘|(zh©¼)┴┐Öz“×(y©żn)Ż¼╗“š▀ę“?y©żn)ķ│÷¼F(xi©żn)▓╗║ŽĖ±«a(ch©Żn)ŲĘČ°ī¦(d©Żo)ų┬Ą─Ė„ĘNōp╩¦Ą╚Ą╚ĪŻČ°ļ[║¼Ą─┘|(zh©¼)┴┐│╔▒ŠųĄĄ├ät╩Ū┘|(zh©¼)┴┐╣▄└Ēųą▓╗╚▌ęūĘų╬÷Ż¼▓╗╚▌ęūūR(sh©¬)äeŻ¼▓╗╚▌ęūėøõøĄ─┘|(zh©¼)┴┐│╔▒ŠŻ¼╦³ųĖĄ─╩Ū┤µį┌┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─║¼Ų¼▀M(j©¼n)╚ļ╩ął÷(ch©Żng)ęį║¾Ż¼ŅÖ┐═┴„╩¦Ż¼╩ął÷(ch©Żng)Ę▌Ņ~£p╔┘Ą╚ōp╩¦Ą─┘M(f©©i)ė├│╔▒ŠŻ¼▒╚╚ńšf(shu©Ł)┤µį┌┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ą─«a(ch©Żn)ŲĘĦüĒ(l©ói)Ą─ą┼ūu(y©┤)žō(f©┤)├µė░Ēæ║═ōp╩¦Ą╚Ą╚ĪŻ

ĪĪĪĪŻ©3Ż®Ė∙ō■(j©┤)│╔▒Š┼c«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐╩Ūʱėą├▄Ūą┬ō(li©ón)ŽĄČ°ĘųŅÉ(l©©i)Ż║░┤šš▀@ĘNĘųŅÉ(l©©i)ĘĮŽ“╬ęéā┐╔ęįīó┘|(zh©¼)┴┐│╔▒ŠĘų│╔ų▒Įė┘|(zh©¼)┴┐│╔▒Š║═ķgĮė┘|(zh©¼)┴┐│╔▒Šā╔▓┐ĘųŻ¼’@Č°ęūęŖ(ji©żn)Ż¼┼c«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ėąų▒ĮėĻP(gu©Īn)ŽĄĄ─│╔▒Š╬ęéā┐╔ęįĘQ(ch©źng)ū„╩Ūų▒Įė┘|(zh©¼)┴┐│╔▒ŠŻ¼▒╚╚ńšf(shu©Ł)╩Ū┘|(zh©¼)┴┐│╔▒ŠųąŅA(y©┤)Ę└│╔▒ŠĪóĶbČ©│╔▒Š║═ā╚(n©©i)═Ō▓┐Ė„ĘN╣╩šŽōp╩¦Ą╚Ą╚Ż¼╬ęéā░čķgĮė┘|(zh©¼)┴┐│╔▒ŠĖ┼└©×ķ┼c«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ø](m©”i)ėąų▒ĮėĄ─ĻP(gu©Īn)ŽĄĄ─│╔▒ŠŻ¼▒╚╚ńšf(shu©Ł)į┌╔·«a(ch©Żn)▀^(gu©░)│╠ųąė╔ė┌«a(ch©Żn)ŲĘĄ─┘|(zh©¼)┴┐å¢(w©©n)Ņ}┴„╚ļ╩ął÷(ch©Żng)įņ│╔Ą─ą┼ūu(y©┤)ōp╩¦║═ŅÖ┐═┴„╩¦ōp╩¦ĪŻ

ĪĪĪĪŻ©4Ż®░┤šš┐žųŲą¦╣¹ĘųŅÉ(l©©i)Ż║Å─ū„ė├╔Ž╬ęéāŠ═┐╔ęįų▒Įė░č┘|(zh©¼)┴┐│╔▒ŠĘų│╔┴╦┐╔ęį┐žųŲĄ─┘|(zh©¼)┴┐│╔▒Š║═▓╗─▄┐žųŲĄ─┘|(zh©¼)┴┐│╔▒ŠŻ¼▀@ā╔ĘN│╔▒ŠÅ─▒Ē├µęŌ┴x╔ŽŠ═─▄Ęųķ_(k©Īi)Ż¼┐╔ęį┐žųŲĄ─┘|(zh©¼)┴┐│╔▒Š░³└©ŅA(y©┤)Ę└│╔▒Š║═łį(ji©Īn)Č©│╔▒ŠŻ¼▀@ā╔ĘN│╔▒ŠĄ─═Č╚ļį┌╚╬║╬Ų¾śI(y©©)Č╝╩Ū▒╚▌^╚▌ęū┐žųŲĄ─Ż¼Č°─Ūą®ā╚(n©©i)═Ō▓┐╣╩šŽōp╩¦│╔▒Š╩Ū▓╗┐╔┐žĄ─┘|(zh©¼)┴┐│╔▒ŠŻ¼▀@ą®Č╝╩ŪØōį┌Ą─į┌├„├µ▓╗╚▌ęū┐žųŲŻ¼╗“š▀šf(shu©Ł)╩Ū▓╗╚▌ęū╩┬Ū░┐žųŲĪŻ

ĪĪĪĪŻ©5Ż®░┤šš┘|(zh©¼)┴┐│╔▒Šą╬│╔▀^(gu©░)│╠▀M(j©¼n)ąąĘųŅÉ(l©©i)Ż║▓╗═¼«a(ch©Żn)ŲĘį┌▓╗═¼Ą─╔·«a(ch©Żn)▀^(gu©░)│╠║═╩█║¾▀^(gu©░)│╠ųąŻ¼Č╝ėą║▄ČÓļAČ╬Ż¼├┐éĆ(g©©)ļAČ╬Č╝ėą┼c┐žųŲ«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Č°═Č╚ļĄ─┘M(f©©i)ė├Ż¼─Ū├┤░┤šš▀@ųąĘĮ╩Į╬ęéāīó«a(ch©Żn)ŲĘĄ─┘|(zh©¼)┴┐Ęų│╔┴╦║▄ČÓĘN┘|(zh©¼)┴┐│╔▒ŠŻ¼╝┤×ķčą░l(f©Ī)┘|(zh©¼)┴┐│╔▒ŠĪóīŹ(sh©¬)“×(y©żn)┘|(zh©¼)┴┐│╔▒ŠĪóšJ(r©©n)ūC┘|(zh©¼)┴┐│╔▒ŠĪóÖz“×(y©żn)įO(sh©©)éõŠSūo(h©┤)│╔▒ŠĄ╚Ą╚Ą─▓╗═¼Ą─┘|(zh©¼)┴┐│╔▒ŠĪŻ

ĪĪĪĪ2Īó┘|(zh©¼)┴┐│╔▒ŠĄ─ĮY(ji©”)śŗ(g©░u)ĮM│╔

ĪĪ ĪĪ╚ń╣¹ė├łDüĒ(l©ói)▒Ē╩Š┘|(zh©¼)┴┐│╔▒ŠĄ─ĮM│╔┐╔ęį×ķŻ║

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ3Īó┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─ā╚(n©©i)╚▌Ż©╚ńŽ┬▒ĒŻ®

ĪĪĪĪ╚²Īó╝ėÅŖ(qi©óng)┘|(zh©¼)┴┐│╔▒Š╣▄└Ē

ĪĪĪĪ1Īó│õĘųšJ(r©©n)ūR(sh©¬)┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─ū„ė├

ĪĪĪĪŻ©1Ż®×ķ┘|(zh©¼)┴┐╣▄└Ē║═┘|(zh©¼)┴┐│╔▒Š╣▄└Ē╠ß╣®øQ▓▀Ė∙ō■(j©┤)

ĪĪĪĪ▓╗╣▄╩▓├┤śėĄ─Ų¾śI(y©©)╣▄└Ēš▀į┌ėŗ(j©¼)äØū„│÷┘|(zh©¼)┴┐╣▄└ĒøQ▓▀Ą─Ģr(sh©¬)║“Ż¼ę╗ĘĮ├µę¬┐╝æ]▀@éĆ(g©©)øQ▓▀īŹ(sh©¬)╩®║¾ę¬╩╣╔·«a(ch©Żn)│÷üĒ(l©ói)Ą─«a(ch©Żn)ŲĘ─▄ē“ØM(m©Żn)ūŃŽ¹┘M(f©©i)š▀ī”(du©¼)┘|(zh©¼)┴┐Ą─ę¬Ū¾Ż¼┴Ēę╗ĘĮ├µ▀Ćę¬┐╝æ]Ų¾śI(y©©)Ą─┘Yį┤║═┘|(zh©¼)┴┐╣▄└ĒĄ──▄┴”Ż¼Ė³ųžę¬Ą─╩Ūę¬┐╝æ]įōŲ¾śI(y©©)Ą─ąĶę¬═Č╚ļĄ─│╔▒Š┐éŅ~Ż¼▀ĆėąŅA(y©┤)Ų┌Ģ■(hu©¼)Ą├ĄĮĄ─Įø(j©®ng)Ø·(j©¼)╩šęµĪŻÅ─▀@ÄūéĆ(g©©)ĘĮ├µ╬ęéā┐╔ęįšJ(r©©n)×ķ┘|(zh©¼)┴┐│╔▒Š║═╦Ń╠ß╣®┴╦│╔▒Š║═╩šęµĘų╬÷Ą─öĄ(sh©┤)ō■(j©┤)┘Y┴ŽŻ¼Š▀ėą║▄¼F(xi©żn)īŹ(sh©¬)Ą─ęŌ┴xĪŻ

ĪĪĪĪŻ©2Ż®▒O(ji©Īn)£y(c©©)▓óŪęįu(p©¬ng)ār(ji©ż)┘|(zh©¼)┴┐╣▄└Ē¾wŽĄĄ─Įø(j©®ng)Ø·(j©¼)╩ųČ╬

ĪĪĪĪ║å(ji©Żn)å╬Ą─Ž╚šf(shu©Ł)├„Ą─╩Ū┘|(zh©¼)┴┐│╔▒Š║╦╦ŃĢr(sh©¬)ę╗éĆ(g©©)Įø(j©®ng)Ø·(j©¼)╩ųČ╬Ż¼▓óŪę╩ŪÅ─Įø(j©®ng)Ø·(j©¼)Ą─ĮŪČ╚üĒ(l©ói)║Ō┴┐┘|(zh©¼)┴┐╣▄└Ē¾wŽĄĄ─Įø(j©®ng)Ø·(j©¼)╩ųČ╬Ż¼─Ū├┤▀@ę╗³c(di©Żn)Š═ę¬Ū¾┴╦┘|(zh©¼)┴┐│╔▒Š║╦╦Ń╦∙╠ß╣®Ą─ą┼Žóæ¬(y©®ng)įō╩ŪÅ─Ž¹║─│╔▒Š┴┐Ą─ĮŪČ╚ī”(du©¼)┘|(zh©¼)┴┐╣▄└Ē¾wŽĄ▀M(j©¼n)ąą▒O(ji©Īn)£y(c©©)ĪŻ

ĪĪĪĪŻ©3Ż®ĘĮ▒Ń▀M(j©¼n)ąąśI(y©©)┐ā(j©®)┐╝║╦Ż¼▓óį÷ÅŖ(qi©óng)Ų¾śI(y©©)┘|(zh©¼)┴┐ž¤(z©”)╚╬

ĪĪĪĪ╦³╩ŪŲ¾śI(y©©)┘|(zh©¼)┴┐ž¤(z©”)╚╬╣▄└ĒĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼═¼Ģr(sh©¬)ę▓╩ŪŲ¾śI(y©©)īŹ(sh©¬)╩®┘|(zh©¼)┴┐Įø(j©®ng)Ø·(j©¼)ž¤(z©”)╚╬ųŲĄ─ĘĮĘ©ĪŻ▀@ĘNĘĮĘ©Š═ę¬Ū¾Ų¾śI(y©©)Ą─Ė„éĆ(g©©)▓┐ķT(m©”n)Ż¼Ė∙ō■(j©┤)ūį╝║Ą─┬Üž¤(z©”)▓╗═¼Š═ę¬│ąō·(d©Īn)ŽÓæ¬(y©®ng)Ą─┘|(zh©¼)┴┐ž¤(z©”)╚╬Ż¼Č°Ūę▀Ćę¬ī”(du©¼)ūį╝║ō·(d©Īn)žō(f©┤)Ą─ž¤(z©”)╚╬▀M(j©¼n)ąąśI(y©©)äš(w©┤)┐╝║╦║═įu(p©¬ng)ār(ji©ż)ĪŻČ°┘|(zh©¼)┴┐│╔▒Š║╦╦Ń×ķĘĮ▒Ń▀M(j©¼n)ąą╔Ž╩÷╚╬äš(w©┤)╠ß╣®┴╦Š▀¾w┐ŲīW(xu©”)öĄ(sh©┤)ō■(j©┤)Ż¼▀@ę▓╩Ū▀M(j©¼n)ąą┐╝║╦║═įu(p©¬ng)ār(ji©ż)Ą─╗∙ĄA(ch©│)ĪŻ

ĪĪĪĪ2Īó░č╬š┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─│╠ą“▓Į¾E

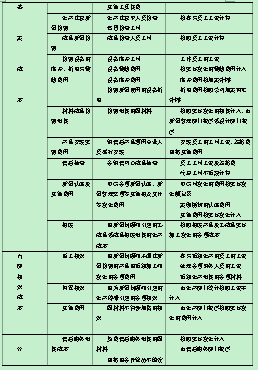

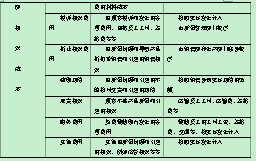

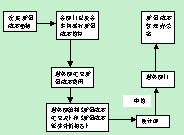

ĪĪĪĪĖ∙ō■(j©┤)Ė„éĆ(g©©)┘|(zh©¼)┴┐╣▄└Ē└’īŻ(zhu©Īn)╝ęĄ─Ęų╬÷ęį╝░īŹ(sh©¬)╩®┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─īŹ(sh©¬)ļHĮø(j©®ng)“×(y©żn)Ż¼╬ęéā┐╔ęį┐éĮY(ji©”)│÷ŅÉ(l©©i)ę╗░ŃųŲįņśI(y©©)Ą─┘|(zh©¼)┴┐│╔▒Š║╦╦ŃĄ─┴„│╠łDŻ¼╚ńłD3.1Ż║

ĪĪ

ĪĪĪĪ  ĪĪ

ĪĪ

ĪĪĪĪ łD2ę╗░ŃųŲįņŅÉ(l©©i)Ų¾śI(y©©)Ą─┘|(zh©¼)┴┐│╔▒Š║╦╦Ń┴„│╠łD

ĪĪĪĪ═©▀^(gu©░)łDųąę¬▒Ē╩ŠĄ─┘|(zh©¼)┴┐│╔▒Š║╦╦Ń┴„│╠łDŻ¼╬ęéā┐╔ęį░č╬šĖ▀ąŻŲ¾śI(y©©)å╬╬╗▀@śėĄ─┐Ųčą│╔╣¹▐D(zhu©Żn)╗»┼cķ_(k©Īi)░l(f©Ī)Ų¾śI(y©©)Ą─┘|(zh©¼)┴┐│╔▒Š╣▄└Ē│╠ą“Ż¼┐╔ęį░┤šš┘|(zh©¼)┴┐│╔▒Š═Č╚ļüĒ(l©ói)ģR┐é┘|(zh©¼)┴┐│╔▒ŠĒŚ(xi©żng)─┐š²┤_▓óŪę║▄╝░Ģr(sh©¬)Ą─╩š╝»ĄĮĖ„ĘN┘|(zh©¼)┴┐│╔▒Š╗©┘M(f©©i)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼┐╔ęį░┤ššąŻ▐kŲ¾śI(y©©)▓┐ķT(m©”n)ĘųŅÉ(l©©i)╗“š▀╩Ū«a(ch©Żn)ŲĘ▄ć(ch©ź)ķgĘųŅÉ(l©©i)░č┘|(zh©¼)┴┐│╔▒Š▀M(j©¼n)ąąģR┐é▓ó╔ŽĮ╗Ė▀ąŻąŻžö(c©ói)äš(w©┤)▓┐ķT(m©”n)üĒ(l©ói)ŠC║Ž┘|(zh©¼)┴┐│╔▒Š┘M(f©©i)ė├Ż¼ė╔žö(c©ói)äš(w©┤)▓┐ķT(m©”n)Ą─╚╦åT▀M(j©¼n)ąąĪČ┘|(zh©¼)┴┐│╔▒ŠģR┐é▒ĒĪĘ┼cĪČ┘|(zh©¼)┴┐│╔▒ŠĮø(j©®ng)Ø·(j©¼)Ęų╬÷ł¾(b©żo)ĖµĪĘĄ─ŠÄųŲ╣żū„Ż¼ūŅ║¾Įø(j©®ng)Ė▀ąŻžö(c©ói)äš(w©┤)╚╦åTīÅ║╦║¾▐D(zhu©Żn)Į╗Įo┘|(zh©¼)┴┐╣▄└Ē╣żū„Ą─╣▄└Ē╚╦åTŻ¼▀M(j©¼n)Č°▀M(j©¼n)ąąš¹└ĒĘų╬÷║═┤µÖnĪŻ╩╣▀@ę╗▀^(gu©░)│╠ęÄ(gu©®)ĘČ▀\(y©┤n)ąąĪóķL(zh©Żng)Ų┌łį(ji©Īn)│ųŻ¼Š═─▄ē“▀_(d©ó)ĄĮ┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ──┐Ą─ĪŻ

ĪĪĪĪ

╬─š┬ś╦(bi©Īo)Ņ}Ż║ąŻ▐kŲ¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╣▄└Ē蹊┐

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„üĒ(l©ói)ūįŻ║http://m.wangshangbanli.cn/fblw/jingji/xiangmu/2948.html

ŽÓĻP(gu©Īn)å¢(w©©n)Ņ}ĮŌ┤

özė░╦ćąg(sh©┤)ŅI(l©½ng)ė“AHCIŲ┌┐»═Ų╦]ĪČPhot...ĻP(gu©Īn)ūó:105

NatureŲņŽ┬ČÓīW(xu©”)┐Ųūė┐»Nature Com...ĻP(gu©Īn)ūó:152

ųąąĪīW(xu©”)Į╠ĤųĄĄ├┴╦ĮŌŻ¼▀@ą®Į╠ė²īW(xu©”)...ĻP(gu©Īn)ūó:47

2025─Ļīæ(xi©¦)╣▄└ĒīW(xu©”)šō╬─┐╔ęįė├Ą─19éĆ(g©©)...ĻP(gu©Īn)ūó:192

£y(c©©)└LŅI(l©½ng)ė“┐Ų╝╝║╦ą─Ų┌┐»▀xō± ▌p╦╔─├...ĻP(gu©Īn)ūó:64

╝░Ģr(sh©¬)ķ_(k©Īi)šō╬─Öz╦„ūC├„║▄ųžę¬ĻP(gu©Īn)ūó:52

ųąć°(gu©«)╦««a(ch©Żn)┐ŲīW(xu©”)Ų┌┐»╩Ū║╦ą─Ų┌┐»åßĻP(gu©Īn)ūó:54

ć°(gu©«)ļH│÷Ģ°(sh©▒)ąĶę¬┴╦ĮŌĄ─å¢(w©©n)Ņ}ĮŌ┤ĻP(gu©Īn)ūó:58

║Žų°│÷Ģ°(sh©▒)─▄ʱįu(p©¬ng)┬ÜĘQ(ch©źng)Ż┐ĻP(gu©Īn)ūó:48

ļŖą┼īW(xu©”)ėą──ą®┐╔═ČĖÕĄ─SCIŲ┌┐»Ż¼ųĄ...ĻP(gu©Īn)ūó:66

═©ą┼╣ż│╠ąąśI(y©©)šō╬─▀xŅ}ĻP(gu©Īn)ūó:73

SCIEĪóESCIĪóSSCI║═AHCIŲ┌┐»─┐õø...ĻP(gu©Īn)ūó:121

įu(p©¬ng)┬ÜĘQ(ch©źng)░l(f©Ī)šō╬─║├▀Ć╩Ū│÷Ģ°(sh©▒)║├ĻP(gu©Īn)ūó:68

Å═(f©┤)ėĪł¾(b©żo)┐»┘Y┴Žųžę¬▐D(zhu©Żn)▌düĒ(l©ói)į┤Ų┌┐»Ż©...ĻP(gu©Īn)ūó:51

ėó╬─Ų┌┐»īÅĖÕ│ŻęŖ(ji©żn)Ą─šō╬─ĀŅæB(t©żi)╝░Ųõ...ĻP(gu©Īn)ūó:69

Web of Science ║╦ą─║Ž╝»Ų┌┐»įu(p©¬ng)╣└...ĻP(gu©Īn)ūó:59

Įø(j©®ng)Ø·(j©¼)šō╬─ĘČ╬─

Ó]ļŖšō╬─ ╬─╗»«a(ch©Żn)śI(y©©)šō╬─ ╠žįSĮø(j©®ng)ĀI(y©¬ng)šō╬─ ▓═’ŗ╣▄└Ēšō╬─ Ę┐Ąž«a(ch©Żn)šō╬─ ╚╦┴”┘Yį┤šō╬─ ĒŚ(xi©żng)─┐╣▄└Ēšō╬─ ╣ż╔╠Ų¾śI(y©©)╣▄└Ēšō╬─ ╝ęš■šō╬─ ╬’śI(y©©)šō╬─ ć°(gu©«)ļH┘Q(m©żo)ęūšō╬─ ļŖūė╔╠äš(w©┤)šō╬─ īÅėŗ(j©¼)šō╬─ žö(c©ói)Ģ■(hu©¼)šō╬─ Įy(t©»ng)ėŗ(j©¼)šō╬─ žö(c©ói)ČÉšō╬─ Ńyąąšō╬─ ūC╚»šō╬─ ▒ŻļU(xi©Żn)šō╬─ Į╚┌šō╬─ Įø(j©®ng)Ø·(j©¼)īW(xu©”)šō╬─ ╩ął÷(ch©Żng)ĀI(y©¬ng)õN(xi©Īo)šō╬─ ┬├ė╬šō╬─

SCIŲ┌┐»Ęų╬÷

- MEASUREMENT SCIENCE and TECHNOLOGYųą┐Ųį║Ęųģ^(q©▒)

- MEAT SCIENCEŲ┌┐»ūŅą┬ųą┐Ųį║Ęųģ^(q©▒)

- MECCANICAųą┐Ųį║Äūģ^(q©▒)

- MECHANICAL ENGINEERINGųą┐Ųį║Ęųģ^(q©▒)

- MECHANICAL SYSTEMS AND SIGNAL PROCESSINGŲ┌┐»ūŅą┬ųą┐Ųį║Ęųģ^(q©▒)

- MECHANICS OF MATERIALSŲ┌┐»ūŅą┬ųą┐Ųį║Ęųģ^(q©▒)

- Mechanics of Solidsųą┐Ųį║Ęųģ^(q©▒)

- MECHANICS OF TIME-DEPENDENT MATERIALSŲ┌┐»ūŅą┬ųą┐Ųį║Ęųģ^(q©▒)

- MECHANISM AND MACHINE THEORYųą┐Ųį║Äūģ^(q©▒)

- MECHATRONICSļsųŠ╩Ūųą┐Ųį║Äūģ^(q©▒)